Logistikinvestmentmarkt setzt zur Erholung an

Auch dank Großtransaktionen

Auch dank Großtransaktionen- Vier der fünf größten Deals der ersten neun Monate 2023 fanden im dritten Quartal statt

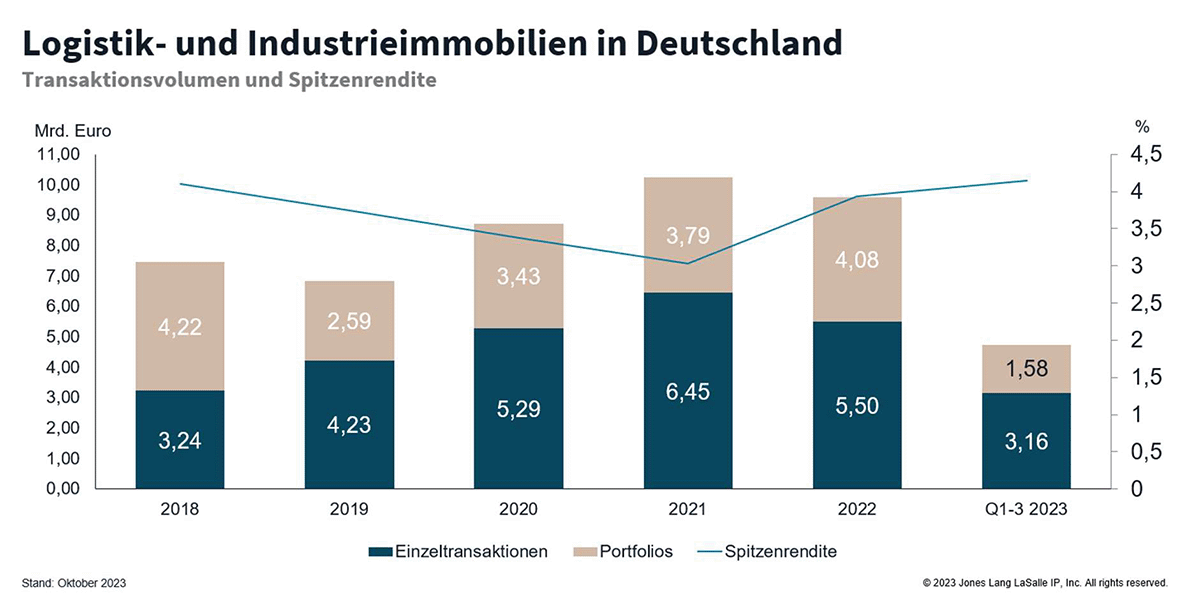

Auf dem deutschen Investmentmarkt für Logistik- und Industrieimmobilien wurde im dritten Quartal 2023 ein deutlich höheres Transaktionsvolumen erzielt. Mit 2,6 Milliarden Euro übertrifft es die ersten beiden Quartale des Jahres mit jeweils rund einer Milliarde Euro deutlich. Damit verzeichnet der Logistikinvestmentmarkt in den ersten neun Monaten ein Transaktionsvolumen von rund 4,7 Milliarden Euro und ist erstmals nach drei Quartalen die zweitstärkste Assetklasse nach Living mit 6,6 Milliarden Euro.

Zwar liegt das Dreivierteljahr 2023 rund 38 Prozent hinter dem Vorjahreszeitraum zurück, dies ist jedoch maßgeblich beeinflusst durch das schwache erste Halbjahr. Auch der Fünfjahresschnitt wurde um 20 Prozent unterschritten. Im Vergleich mit den vergangenen zehn Jahren steht allerdings ein Plus von drei Prozent.

Dominic Thoma, Co-Head of Industrial & Logistics Investment JLL Germany:

„Das deutlich höhere Transaktionsvolumen im dritten Quartal ist das Ergebnis der wiederaufgenommenen Marktaktivitäten seit Beginn des Jahres. Vom Vermarktungsstartschuss bis zum Abschluss dauert es rund vier bis sechs Monate. In der zweiten Jahreshälfte 2022 standen viele Marktteilnehmer noch an der Seitenlinie, wodurch auch deutlich weniger Verkäufe in den Markt gebracht wurden. Daraus resultierte das schwache Transaktionsvolumen im ersten Halbjahr 2023. Der Markt ist seit Jahresanfang wieder deutlich stärker in Bewegung und so wurden nun zahlreiche Deals zum Notar gebracht.“

„Aufgrund der gleichzeitig steigenden wie schwankenden Zinsen fiel es Investoren und Käufern im vergangenen Jahr schwer, sich die Hände zu reichen. Angebote und Kalkulationen hatten nur eine kurze Halbwertszeit und die Parteien kamen häufig nicht zusammen, infolgedessen brachen auch die Abschlüsse ein“, sagt Thoma. „Die Pendelbewegung des Zinssatzes ist nun nahezu beendet. Der nur noch geringe Anstieg hat zwar nach wie vor Einfluss auf das Preisniveau, ermöglichte aber allen Beteiligten mehr Planbarkeit.“

Diana Schumann, Co-Head of Industrial & Logistics Investment JLL Germany:

„Wir prognostizieren für das Gesamtjahr 2023 ein Transaktionsvolumen von 6,5 Milliarden Euro. Angesichts der Rückkehr der Aktivität besteht aber auch ein Potenzial für sieben Milliarden Euro. Welche Summe es letztlich wird, hängt nicht von der Nachfrage ab, sondern davon, welche Transaktionen noch in diesem Jahr abgeschlossen werden und welche in das Jahr 2024 rutschen.“

Joint Ventures und Portfoliodeals bestimmen fünf größte Abschlüsse

Während in den ersten drei Quartalen des Vorjahres noch 211 Transaktionen von Logistik- und Industrieimmobilien erfasst wurden, waren es im gleichen Zeitraum dieses Jahres 186. Für 64 Abschlüsse darunter zeichnet sich das dritte Quartal verantwortlich, im zweiten Quartal wurden 69 und im ersten 53 Deals gezählt. Das durchschnittliche Volumen der Einzeltransaktionen ist dementsprechend im dritten Quartal größer als in den beiden vorangegangenen. Rückläufig ist allerdings die Zahl der Transaktionen im dreistelligen Millionenbereich: Während von Januar bis September 2022 noch 15 Deals in dieser Größenordnung registriert wurden, waren es in diesem Jahr bislang neun.

Die Rückkehr der Marktaktivität zeigt sich zudem daran, dass vier der fünf größten Deals im bisherigen Jahresverlauf im dritten Quartal abgeschlossen wurden. Die mit Abstand größte Transaktion absolvierte Deka mit dem Anteilserwerb eines Portfolios des Logistikentwicklers VGP. Sechs Projektentwicklungen von DFI Real Estate gehen zudem in den Hansa German Logistics Impact Fund über, einem Joint Venture von DFI und Hansainvest Real Assets. Clarion Partners Europe erwarb ein Portfolio aus fünf Logistikimmobilien von Blackstone und P3 sicherte sich das AXA/Baytree-Portfolio. Bei drei der vier großen Portfolios handelt es sich um Joint Ventures. Wie im Vergleichszeitraum des Vorjahres machten die Top-5-Deals einen Anteil von rund 31 Prozent am Gesamttransaktionsvolumen aus.

Die Pipeline an Projektentwicklungen ist aktuell gut gefüllt und es gibt einige Produkte zum Verkauf auf dem Markt, erklärt Thoma.

„Neben den Portfoliobereinigungen großer Bestandshalter, die neue Liquidität schaffen wollen, gewinnt das Thema Sale-and-Leaseback an Bedeutung. Die Finanzierungen etlicher Unternehmen laufen aus, angesichts der hohen Zinsen und mangelnder Liquidität wird der Druck, gebundenes Kapital zu aktivieren, deutlich größer.“

Die Nachfrage nach Produkt im Logistikbereich sei hoch und über alle Risikoklassen verteilt.

„Nach wie vor befinden sich wenige Core-Objekte auf dem Markt. Investoren wollen sich nicht von ihren teuer erworbenen Schätzen trennen, zumal es im Zweifel weniger Käufer gibt, die bereit sind, adäquate Höchstpreise hierfür zu zahlen. Langfristig dürfte sich das aber wieder ändern“, sagt Thoma.

Mit 22 Prozent machten Core-Objekte einen wesentlich geringeren Anteil am Transaktionsvolumen aus als Core-plus-Objekte mit 64 Prozent.

„Investoren sind im Core-plus-Segment deutlich liquider. In B- und C- Lagen wurden zudem zahlreiche neue Projekte entwickelt, während A-Lagen kaum noch auf den Markt gelangen. Zwar ist auch Kapital im Value-add-Segment vorhanden, dort sind die Finanzierungsbedingungen allerdings schwieriger. Viele Investoren versuchen stattdessen selbst, die Potenziale ihrer Objekte zu heben und sie als Core-plus zu verkaufen“, erläutert Thoma.

Value-add machte ebenso wie opportunistische Produkte einen Anteil von sieben Prozent aus. Zu jeweils 57 Prozent kamen sowohl Investoren als auch Verkäufer aus Deutschland.

Spitzenrenditen für Büros nahezu auf Logistikniveau

Erneut sind die Spitzenrenditen in allen sieben Immobilienhochburgen gestiegen, im dritten Quartal 2023 betrugen sie durchgängig 4,15 Prozent. Im Vergleich zum Vorquartal stiegen sie um zehn bis 15 Basispunkte, im Vorjahresquartal lagen sie bei 3,40 bzw. 3,45 Prozent.

„In der Assetklasse Büro liegt die Spitzenrendite in den sieben Immobilienhochburgen bei durchschnittlich 4,12 Prozent – gerade einmal drei Basispunkte niedriger als Logistik. Obwohl der EZB-Leitzins zuletzt nicht erhöht wurde, werden die Finanzierungskonditionen trotzdem noch schwieriger bzw. die Vergaben von Finanzierungen restriktiver. In Kombination mit derzeit nach wie vor attraktiven Alternativanlagen stehen die Renditen weiterhin unter Druck, weshalb ein weiterer Anstieg um 25 Basispunkte auf voraussichtlich 4,40 Prozent bis zum Jahresende zu erwarten ist“, sagt Schumann.

Im Gegensatz zu anderen Assetklassen ist das Logistiksegment in der jüngeren Vergangenheit von besonderen Herausforderungen verschont geblieben: Mietpreisdeckel, regulatorische Maßnahmen oder Homeoffice spielen bei der Logistik keine Rolle, weshalb die Assetklasse weiterhin vergleichsweise sicher dasteht.

„Besonders in Ostdeutschland ist die Projektpipeline gut gefüllt, darunter gibt es auch spekulative Entwicklungen. In großen Teilen Westdeutschlands herrscht eine große Nachfrage, die das Angebot übersteigt und die Mietpreise weiter steigen lässt. Vieles spricht daher für ein Logistikinvestment“, sagt Schumann.

Quelle und Bildquelle: Jones Lang LaSalle IP, Inc.

Bjoern Wylezich - Adobe Stock

Bjoern Wylezich - Adobe Stock Panattoni Germany Properties GmbH

Panattoni Germany Properties GmbH