Die Dynamik auf dem Logistikvermietungsmarkt nimmt ab

Großflächige Abschlüsse lieferten 2023 Logistiker und Automotive

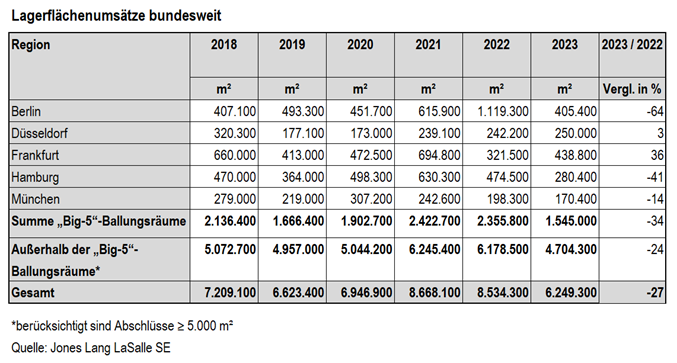

![]() Der deutsche Markt für Lager- und Logistikflächen hat 2023 einen Dämpfer erfahren: Mit 6,25 Millionen m² (Eigennutzer und Vermietungen) fiel der Flächenumsatz um 27 Prozent hinter dem Vorjahr zurück. Nur geringfügig moderater fiel der Rückgang gegenüber dem fünfjährigen Durchschnittswert (minus 18 Prozent) und dem Zehnjahresschnitt (minus acht Prozent) aus. Das Schlussquartal verlief mit 1,46 Millionen m² enttäuschend, nachdem im dritten Quartal noch 2,06 Millionen m² umgesetzt wurden. Im Vorjahresvergleich ging die Anzahl der Abschlüsse um rund zwölf Prozent auf 690 Verträge zurück. Knapp ein Viertel des Umsatzes entfiel auf Eigennutzer, deren Flächen bei Baubeginn erfasst werden und damit anders als bei Anmietungen, die zu Vertragsbeginn in die Statistik einfließen.

Der deutsche Markt für Lager- und Logistikflächen hat 2023 einen Dämpfer erfahren: Mit 6,25 Millionen m² (Eigennutzer und Vermietungen) fiel der Flächenumsatz um 27 Prozent hinter dem Vorjahr zurück. Nur geringfügig moderater fiel der Rückgang gegenüber dem fünfjährigen Durchschnittswert (minus 18 Prozent) und dem Zehnjahresschnitt (minus acht Prozent) aus. Das Schlussquartal verlief mit 1,46 Millionen m² enttäuschend, nachdem im dritten Quartal noch 2,06 Millionen m² umgesetzt wurden. Im Vorjahresvergleich ging die Anzahl der Abschlüsse um rund zwölf Prozent auf 690 Verträge zurück. Knapp ein Viertel des Umsatzes entfiel auf Eigennutzer, deren Flächen bei Baubeginn erfasst werden und damit anders als bei Anmietungen, die zu Vertragsbeginn in die Statistik einfließen.

„Die regional variierende Angebots- und Nachfragelage spiegelt sich eindeutig in dem schwächeren Flächenumsatz wider“, sagt Sarina Schekahn, Head of Industrial & Logistics Agency JLL Germany. „Die Optimierung von Lieferketten sowie Transportkosten und -zeiten führt zu erhöhten Anforderungen der Nutzer. Mehr als zuvor stehen innenstadtnahe Lagen mit kleineren Flächen im Fokus, besonders bevorzugt von Handelsunternehmen und Logistikern, allerdings ist das Angebot an bebaubaren Flächen naturgemäß begrenzt. Mit zunehmender Entfernung von den Hochburgen nimmt die Nachfrage deutlich ab, vorhandene Flächen müssen für einen Vermietungserfolg zahlreiche Faktoren erfüllen. Diese oft großflächigen Objekte fehlen nun im Flächenumsatz.“

Infolge der konjunkturellen Unsicherheit und gestiegener Mietpreise werden verfügbare Mietvertragsoptionen häufig genutzt, um Verträge zunächst zu verlängern, was nicht in die Statistik einfließt, so Schekahn weiter.

„Für den Markt ist das aber ein alarmierendes Signal, da er so zur Schlussfolgerung kommen könnte, die Nachfrage sei zu gering für neue Projektentwicklungen. Weiterhin führt die Vielzahl an Mietvertragsverlängerungen an den meisten Standorten zu einem äußerst geringen Leerstand.“

Dementsprechend blickt Schekahn auf 2024:

„Die Zurückhaltung dürfte auch die ersten Monate des neuen Jahres anhalten. Der weitere Verlauf hängt primär von der konjunkturellen Entwicklung ab. Es ist nicht ausgeschlossen, dass 2024 noch etwas schlechter läuft als 2023, nicht zuletzt bedingt auch durch die reduzierte Anzahl an neuen Immobilien.“

„Big-5“-Ballungsräume: Deutliche Umsatzeinbußen durch weniger Großabschlüsse

Besonderen Anteil am niedrigeren Flächenumsatz wird den fünf großen Ballungsräumen zuteil. In Berlin, Düsseldorf, Frankfurt, Hamburg und München wurden 2023 rund 1,55 Millionen m² umgesetzt – etwa 34 Prozent weniger als im Vorjahr und 26 Prozent weniger als im Fünfjahresschnitt. An die Spitze hat sich Frankfurt mit 438.800 m² und einem ordentlichen Plus von mehr als einem Drittel gesetzt. Ebenfalls ein Plus – mit drei Prozent allerdings nur ein schwaches – verzeichnet Düsseldorf mit 250.000 m². Alle anderen Regionen verbuchen ein Minus im zweistelligen Bereich. Der zweitgrößte Umsatz entfällt auf Berlin mit 405.400 m² – dort wurde allerdings auch das größte Minus von 64 Prozent registriert, bedingt durch den außergewöhnlich hohen Vorjahresumsatz von 1,1 Millionen m². Allein der Eigennutzer Tesla steuerte damals 327.000 m² zum Flächenumsatz bei. Hamburg bleibt mit 280.400 m² rund 41 Prozent hinter dem Vorjahreswert zurück, München liegt mit minus 14 Prozent bei 170.400 m². Außer Düsseldorf weisen alle Regionen zudem im fünfjährigen Durchschnitt ein deutliches Minus auf.

Der Rückgang ist vor allem auf eine geringere Anzahl an Großabschlüssen zurückzuführen: Nur 37 Verträge und damit 20 weniger als im Vorjahr wurden in der Größenordnung von mehr als 10.000 m² gezählt. Die stärkste Nachfrage kam von Unternehmen des Bereichs Transport, Verkehr und Lagerhaltung. Sie zeichneten sich für 38 Prozent (586.000 m²) des Gesamtumsatzes verantwortlich. Mit 28 Prozent respektive 21 Prozent folgen Unternehmen aus den Bereichen Industrie und Handel. Die vier größten Abschlüsse wurden durch Logistikunternehmen getätigt: Im Magna Park in Werder bei Berlin wurden Flächen von 38.700 m² und 33.200 m² angemietet. In Dormagen bei Düsseldorf waren es 34.200 m² und in Ludwigsfelde bei Berlin etwa 31.400 m².

Zwar wurden 2023 in den fünf Hochburgen Lagerflächen von rund 667.000 m² fertiggestellt, damit hat sich das Volumen im Vorjahresvergleich allerdings halbiert. Verfügbar waren zum jeweiligen Fertigstellungszeitpunkt lediglich 20 Prozent der Flächen. Von den aktuell rund 792.000 m², die sich im Bau befinden, sind noch 46 Prozent unvermietet. Mit 165.000 m² ist die größte Bauaktivität in Berlin zu beobachten.

„Strauchelnde oder insolvente Projektentwickler sehen wir im Gegensatz zu anderen Assetklassen im Logistikbereich zurzeit nicht“, sagt Schekahn. „Trotzdem ist die zunehmende Vorsicht spürbar: Entwickler achten stärker darauf, was sie unter welchen Umständen entwickeln, weshalb der Anteil spekulativer Projekte derzeit niedriger ist als jener von Built-to-suit-Objekten. Finanzierungen von spekulativen Objekten sind ohnehin schwieriger umzusetzen, angesichts der Situation in anderen Immobiliensegmenten könnten Banken bei der Vergabe von Finanzierungen noch restriktiver werden und die Anforderungen steigern.“

In allen fünf Logistikhochburgen sind die Spitzenmieten für Flächen von mehr als 5.000 m² gestiegen. Das stärkste Wachstum verbuchte Düsseldorf mit 12,9 Prozent auf 8,75 Euro/m², gefolgt von Berlin mit 6,7 Prozent auf 8,00 Euro/m². In Frankfurt stieg der Wert um 4,1 Prozent auf 7,60 Euro/m² und in Hamburg um 3,1 Prozent auf 8,25 Euro/m². Die mit Abstand höchste Spitzenmiete wird in München mit 10,70 Euro/m² aufgerufen, bei einem allerdings geringen Wachstum von 1,9 Prozent. Mit Blick auf die vergangenen fünf Jahre betrugen die Anstiege zwischen 26,7 Prozent in Frankfurt und 62 Prozent in Düsseldorf. Hamburg verbuchte plus 42,2 Prozent, Berlin 45,5 Prozent und München 50,7 Prozent.

Außerhalb der fünf Hochburgen: Industrie erreicht erstmals einen Anteil von 40 Prozent

In den Regionen außerhalb der fünf Ballungsräume wurden 2023 rund 4,7 Millionen m² umgesetzt. Damit wurde der Vorjahreswert von 6,18 Millionen m² um 24 Prozent unterschritten, auch der fünfjährige Mittelwert wurde um 14 Prozent verfehlt. Besonders die Anmietungen sind deutlich um 30 Prozent zurückgegangen, während die Umsätze der Eigennutzer lediglich sechs Prozent geringer ausfielen. So stammen die drei Abschlüsse, die oberhalb der Marke von 100.000 m² liegen, allesamt von Eigennutzern: Daimler Truck begann mit dem Bau seines rund 260.000 m² großen Logistikzentrums in Halberstadt, VW errichtet eine Fläche von rund 210.000 m² in Salzgitter. In Horn-Bad Meinberg entsteht ein 175.000 m² großer Neubau für den Onlineriesen Amazon. Die größten Anmietungen stammen von zwei namhaften Autoherstellern: knapp 87.000 m² entstehen in Bitterfeld-Wolfen und rund 79.000 m² in Pilsting.

Dementsprechend entfallen rund 40 Prozent des Umsatzes der fünf Immobilienhochburgen auf Industrieunternehmen – deutlich mehr als im Fünfjahresschnitt von 27 Prozent und der höchste Anteil der Branche seit zehn Jahren. Nutzer aus dem Bereich Transport, Verkehr, Logistik machen 30 Prozent und Handelsunternehmen 23 Prozent des Umsatzes aus.

„Automotive hat 2023 eine wichtige Rolle als Logistikimmobilientreiber eingenommen“, so Schekahn.

„Neben dem Logistiksektor bleibt auch der Handel ein sehr wichtiges Nutzersegment und dessen Wachstum weiterhin vorhanden, allerdings ist dieses nicht mehr so rasant wie zu Pandemiezeiten. Unter anderem kam es 2023 neben Logistikdienstleistern vor allem bei E-Commerce-Unternehmen zu Untervermietungen bzw. zu verfügbarer (Grey-Space)-Fläche. Automotive hingegen benötigt weiterhin zahlreiche Flächen, um Verbrenner- und Elektroautos parallel und für Letztere zusätzlich Batterien herzustellen und zu lagern. Zwar hat der Sektor auch in den fünf Hochburgen einen signifikanten Anteil am Umsatzvolumen, aufgrund der wesentlich besseren Flächenverfügbarkeit profitieren aber die Regionen außerhalb besonders von der Nachfrageverschiebung.“

Umsatzstärkste Region außerhalb der fünf Hochburgen ist erneut das Ruhrgebiet mit rund 560.000 m². Rund 477.000 m² wurden in der Region Hamburg/Braunschweig umgesetzt, gefolgt mit einigem Abstand von Osnabrück/Münster (292.500 m²) und Leipzig/Halle (273.700 m²). Rund 70 Prozent der Flächenumsätze wurden in Neubauten/Projektentwicklungen getätigt, bei den Flächen von mehr als 50.000 m² waren es 100 Prozent.

Quelle und Bildquelle: …

Element Logic Germany GmbH

Element Logic Germany GmbH sasun Bughdaryan - stock.adobe.com

sasun Bughdaryan - stock.adobe.com