Am Industrie- und Logistikimmobilieninvestmentmarkt nimmt die Zuversicht wieder zu

Spitzenrendite für Logistikimmobilien ist seit Ende des ersten Quartals stabil bei vier Prozent

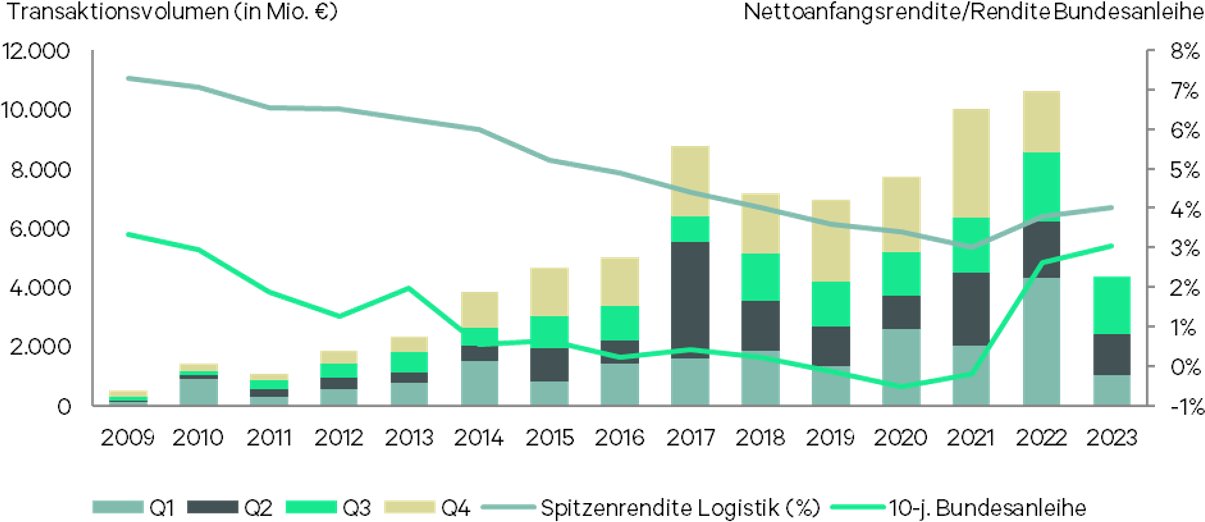

Spitzenrendite für Logistikimmobilien ist seit Ende des ersten Quartals stabil bei vier Prozent- Transaktionsvolumen erreichte im bisherigen Jahresverlauf 4,36 Milliarden Euro – 49 Prozent unter dem Niveau des Vorjahreszeitraums

- 1,95 Milliarden Euro im dritten Quartal zeigen kontinuierliche Aufwärtsbewegung

In den ersten neun Monaten 2023 verzeichnete der deutsche Industrie- und Logistikimmobilieninvestmentmarkt ein Transaktionsvolumen von 4,36 Milliarden Euro – knapp die Hälfte des Vorjahreszeitraums. Deutlich geringer fällt der Unterschied bei einem direkten Quartalsvergleich aus: die 1,95 Milliarden Euro des dritten Quartals 2023 lagen nur knapp hinter den 2,3 Milliarden Euro des dritten Quartals 2022 und deutlich über den Ergebnissen der Quartale im bisherigen Jahresverlauf (1,04 Milliarden Euro im ersten Quartal und 1,37 Milliarden Euro im zweiten Quartal). Rückläufig waren hingegen die Anteile internationaler Investoren (um sechs Prozentpunkte auf 44 Prozent) und von Portfoliotransaktionen (um 14 Prozentpunkte auf 38 Prozent). Dies sind Ergebnisse einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

„Wir sehen am Industrie- und Logistikimmobilieninvestmentmarkt eine Stabilisierung des Preisfindungsprozesses. Für fast jeden Produkttyp gibt es wieder Käufer. Vor allem das dritte Quartal hat gezeigt, dass es wieder mehr Investoreninteresse gibt, aber auch, dass das entsprechende Produkt angeboten wird“, sagt Kai Oulds, Head of Logistics Investment bei CBRE in Deutschland.

Am Logistikimmobilienmarkt setzen Investoren verstärkt auf Manage-to-ESG-Strategien. Denn bis zu zwanzig Jahre alte Objekte lassen sich oft entsprechend mit Wärmepumpen, smarter Gebäudeleittechnik oder Photovoltaikanlagen nachrüsten. Bei älteren Objekten hingegen sind oft Abriss und Neubau notwendig. Angesichts der sehr stark begrenzten Verfügbarkeit an geeigneten Grundstücken eine sinnvolle und nachhaltige Strategie der Brownfield-Entwicklung.

Renditestabilisierung setzt ein

„Die Renditen am Industrie- und Logistikimmobilieninvestmentmarkt haben sich stabilisiert. So liegt die Spitzenrendite von Logistikimmobilien seit Ende des ersten Quartals bei vier Prozent“, ergänzt Kristine Kühn, Director Valuation Advisory Services bei CBRE.

In den vergangenen zwölf Monaten legte diese Spitzenrendite damit um 0,6 Prozentpunkte zu. Hauptgrund dieses im Vergleich zu anderen Assetklassen vergleichsweise schnellen Preisfindungsprozesses ist ein größerer Margenspielraum, den die Logistikentwickler zu Beginn des Prozesses hatten: sie konnten ihre Preise anpassen, ohne in fundamentale Schwierigkeiten zu geraten. Zugleich stabilisierte ein deutliches Mietwachstum angesichts einer deutschlandweit weiterhin sehr niedrigen Leerstandsrate von gerade einmal zwei Prozent die Renditen. Ein Ende des Renditeanstiegs ist damit aber noch nicht gesichert. Denn aufgrund der Rezession könnte sich das Mietwachstum verlangsamen, während der Druck der Zinswende fortbesteht.

„Zuzüglich der Bankenmarge und des Risikoaufschlages ist es nicht verwunderlich, dass insbesondere im großvolumigen Bereich mit Beteiligung institutioneller Investoren aus dem In- und Ausland das Pricing einer weiteren Korrektur bedarf“, erklärt Dr. Jan Linsin, Head of Research bei CBRE in Deutschland.

Denn die Finanzierungszinsen, beispielsweise gemessen am fünfjährigen EURO-Swap als Referenzzinssatz, liegen derzeit bei 3,4 Prozent. Und die risikolose Anlage in Form der zehnjährigen Bundesanleihe lag zuletzt bei über drei Prozent. Allein die Benchmarkrendite hat in den letzten 18 Monaten um zwei Prozentpunkte zugelegt. Diesen Renditeanstieg preisen die Investoren bei ihrer potenziellen Immobilienallokation ein und verlangen dementsprechend eine adäquate Risikoprämie, um die Risiken bei dem Investment in Sachvermögen zu kompensieren.

Prognose für das Gesamtjahr 2023

„Es kommt einiges an Produkt auf den Markt, was das Transaktionsvolumen entweder in diesem oder im kommenden Jahr antreiben wird. Bis zum Jahresende 2023 dürften so für das Gesamtjahr etwa sechs Milliarden Euro zusammenkommen“, erwartet Oulds.

„Mittelfristig dürfte der Industrie- und Logistikimmobilieninvestmentmarkt durch die wirtschaftliche Entwicklung wieder stärker gestützt werden“, sagt Linsin.

Während sich für das laufende Jahr in Deutschland noch ein Rückgang des Bruttoinlandsprodukts um 0,5 Prozent abzeichnet, ist für 2024 ein moderates Plus in Höhe von 0,2 Prozent zu erwarten. Für 2025 wird ein stärkeres Wirtschaftswachstum um 1,9 Prozent prognostiziert. Das verleiht der bereits heute hohen Nachfrage nach Logistik- und Industrieflächen einen zusätzlichen Schub.

Transaktionsvolumen und Nettoanfangsrendite des Industrie- und Logistikimmobilieninvestmentmarkts Deutschland

Quelle und Bildquelle: CBRE GmbH

Anteon Immobilien GmbH & Co. KG

Anteon Immobilien GmbH & Co. KG Kloepfel Holding GmbH

Kloepfel Holding GmbH