Deutschland Q4 2022

Logistikmarkt Deutschland

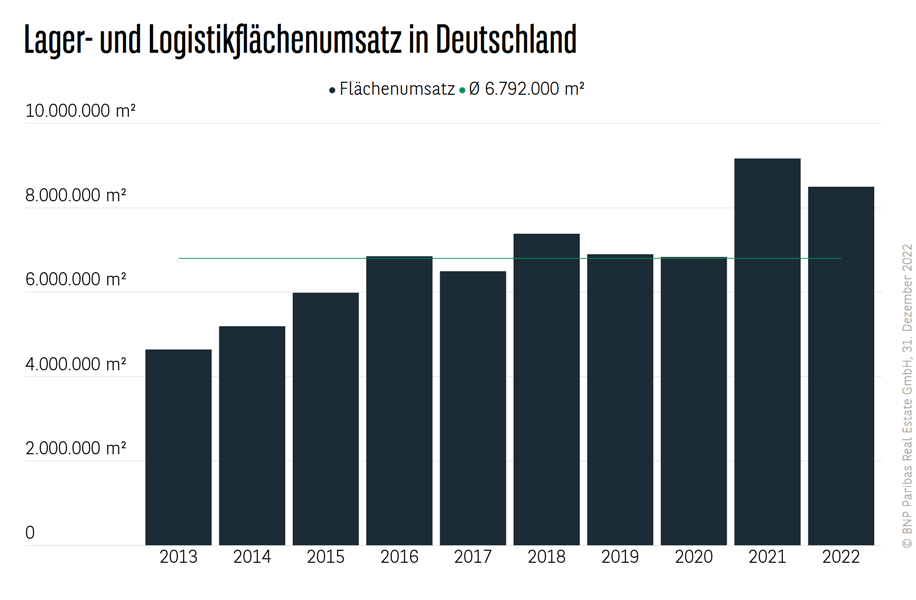

8,5 Mio. m² Flächenumsatz

8,5 Mio. m² Flächenumsatz- -7,3 % 2022 vs. 2021

- +25,1 % über langjährigem Durchschnitt

Logistik-Vermietungsmarkt mit starkem Jahr

Die deutschen Logistikmärkte schließen das Jahr 2022 mit einem insgesamt starken Ergebnis ab. Zwar wurde mit einem Flächenumsatz von 8,5 Mio. m² (inkl. Eigennutzer) das Rekordergebnis aus dem Vorjahr um rund 7 % verfehlt, jedoch wurde damit erst zum zweiten Mal überhaupt die Marke von 8 Mio. m² übersprungen. Zwar hat die sich abzeichnende Rezession und die damit deutlich abgekühlte wirtschaftliche Stimmungslage sicherlich einen gewissen Anteil an der zum Jahresende etwas gebremsten Dynamik, jedoch ist weiterhin der akute Angebotsmangel als maßgeblich hemmender Faktor identifizierbar. Der Neubauanteil liegt mit 65 % derweil weiter auf einem hohen Niveau, worin sich der nahezu flächendeckende Engpass im Bestand widerspiegelt. Entsprechend wurden daher auch eine Vielzahl der registrierten Großdeals in neu entwickelten Flächen realisiert. Der Eigennutzeranteil fiel mit 28 % dagegen deutlich niedriger aus als im Schnitt der vergangenen Jahre. Abgesehen von der Industriebranche gibt es immer weniger Nutzer, die Objekte in Eigenregie errichten lassen.

Große Regionen wie Gesamtmarkt mit zweitbester Bilanz

Wie der Gesamtmarkt erzielen auch die großen Logistikregionen (Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, Leipzig, München) mit einem Flächenumsatz von insgesamt 3,04 Mio. m² ihr zweitbestes je registriertes Ergebnis. Einen bedeutenden Anteil hieran hat der Berliner Logistikmarkt, der 1,02 Mio. m² zum Ergebnis beiträgt. Die Hauptstadt konnte damit als erster deutscher Markt überhaupt die Schallmauer von 1 Mio. m² durchbrechen. Während auch Leipzig (398.000 m²) und Köln (256.000 m²) eine deutlich überdurchschnittliche Bilanz vermelden, verlief das Jahr in den übrigen Märkten durchwachsener. So verzeichnet Frankfurt (347.000 m²) das niedrigste Resultat der vergangenen zehn Jahre. Deutlich moderater fielen die Rückgänge in München (226.000 m²) und Düsseldorf (257.000 m²) aus. Hamburg verzeichnet mit 530.000 m² einen durchschnittlichen Flächenumsatz. Da die meisten Großdeals in peripheren Lagen zu verorten sind, können Standorte außerhalb der großen Logistikregionen (5,46 Mio. m²) ihr Rekordergebnis aus dem Vorjahr in etwa bestätigen.

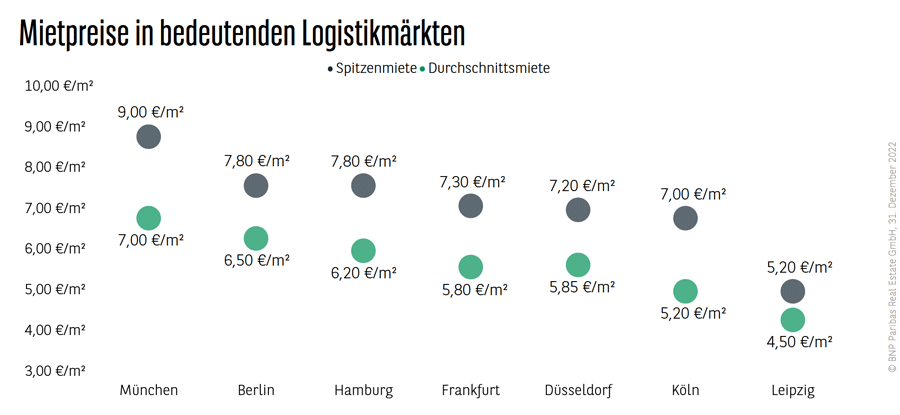

Niedriger Leerstand und hohe Baukosten treiben Mietniveau

Perspektiven

- Der deutsche Logistikmarkt präsentierte sich im abgelaufenen Jahr trotz der schwierigen wirtschaftlichen Rahmenbedingungen insgesamt in einer sehr guten Verfassung. Nichtsdestotrotz war in der zweiten Jahreshälfte im Flächenumsatz eine leicht abflachende Dynamik ablesbar. Diese Situation dürfte sich voraussichtlich auch in den kommenden Monaten fortsetzen. So bleibt vor dem Hintergrund der verteuerten Finanzierungskonditionen sowie dem Anstieg der Baukosten vorerst abzuwarten, ob die Projektentwickler die hohe Schlagzahl bei der Flächenproduktion der vergangenen Jahre aufrechterhalten.

- Zwar dürften zum Jahresstart einige Unternehmen aufgrund der sich anbahnenden leichten Rezession bei der Anmietung neuer Flächen etwas zurückhaltender agieren, jedoch wird sich der Angebotsmangel voraussichtlich weiter verschärfen. Vor diesem Hintergrund erscheint es aus heutiger Perspektive am wahrscheinlichsten, dass sich der Flächenumsatz 2023 wieder auf dem Niveau des langjährigen Schnitts im Bereich der 7 Mio. m²-Marke einpendelt.

Quelle und Bildquelle: BNP Paribas Real Estate Holding GmbH

SEGRO Germany GmbH

SEGRO Germany GmbH CBRE GmbH

CBRE GmbH