Logistik-Indikator 3. Quartal

Materialengpässe und Inflation lassen Geschäftserwartungen weiter einbrechen

![]()

![]() Kommentar zum Logistik-Indikator für das 3. Quartal 2022

Kommentar zum Logistik-Indikator für das 3. Quartal 2022

von Prof. Dr.-Ing. Thomas Wimmer, Vorsitzender des Vorstands der BVL

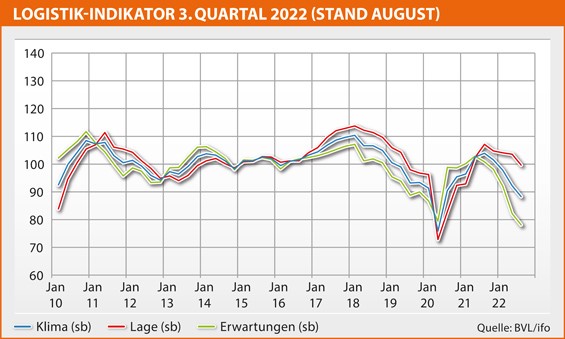

Im dritten Quartal sackte das Geschäftsklima im Vergleich zum Vorquartal nochmals deutlich ab und notierte bei einem Stand von nur noch 87,6 Punkten. Das war mit Blick auf die galoppierende Inflation und die anhaltenden Probleme in den Lieferketten nicht überraschend, es lohnt sich aber ein genauerer Blick auf die Sektoren Industrie und Handel sowie Logistikdienstleistung. Einen großen Unterschied gibt es hier bei der Beurteilung der aktuellen Geschäftslage: Während der Indikator bei Industrie und Handel weiter deutlich sinkt, ist die Veränderung bei den Dienstleistern nur gering. Vor allem aber liegt der Indikator dort immer noch nahe 100 und somit auf gleichem Level wie z. B. im 3. Quartal 2019. Grund dafür sind vermutlich Aufholeffekte resultierend aus den Staus vor den asiatischen Häfen sowie die weiterhin sehr hohen Preise im Seefrachtbereich. Die schwierige Situation in Industrie und Handel zieht aber auch schlechtere Geschäftserwartungen bei den Logistikdienstleistern nach sich.

Thomas Wimmer

Eine Blitzumfrage unter BVL-Mitgliedern zeigt die aktuellen Herausforderungen. Im Handel fehlen etwa Non-Food-Ware aus Asien, Halbleiter für IT-Produkte sowie für Halbfertig- und Fertigprodukte wie weiße Ware oder E-Fahrzeuge sowie vor allem Ersatzteile. In der Industrie fehlen ebenfalls Halbleiter, Batteriezellen und viele Elektronik-Komponenten, aber auch Kabel sowie Guss- und Schmiedeteile. Kritisch ist auch die Lage bei Kupfer und Stahl, wo fehlendes Angebot, ein hoher Energiebedarf und teilweise lange Lieferketten zu Buche schlagen. Auch andere Rohstoffe wie Kobalt und Silizium sowie Seltene Erden sind weiter schwer zu bekommen und werden immer teurer. In Industrie und Handel dämpfen zudem die explodierenden Energiepreise das Geschäftsklima und die Geschäftserwartungen. In einigen Produktionsländern in Südostasien führt die Energieknappheit bereits zu staatlichen Eingriffen und Produktionskappungen.

Die negativen Geschäftserwartungen bei Industrie und Handel werden vermutlich zu einem sinkenden Bedarf an Logistikdienstleistungen führen. Viele Unternehmen haben mit dem Ziel höherer Resilienz gegen Lieferstörungen bereits ihre Bestände erhöht, was wiederum zu sinkender Nachfrage im Dienstleistungsbereich führt. Der Krieg in der Ukraine dagegen ist in der Logistik insofern kein großes Thema mehr, als die diesbezüglichen Lieferketten bereits umgestellt wurden. Hier erwarten die BVL-Mitglieder keine außergewöhnlichen Störungen mehr. Die Sanktionen gegen Russland dagegen werden sich weiter auswirken, zuallererst natürlich durch die hohen Energiepreise.

Ein teils durch Corona verursachter hoher Krankenstand bei den Logistikdienstleistern trifft auf den chronischen Personalmangel, was weiter steigende Preise vermuten lässt. Diese kommen zusätzlich zu den allgemeinen Preissteigerungen in der Produktion. Eine weiter ungebremst steigende Inflation könnte zu einer starken Konsumzurückhaltung und damit in eine echte Rezession führen – zumindest legen die aktuellen ifo-Umfragen eine deutliche Abkühlung der Konjunktur nahe.

Quelle: DVV Media Group GmbH

Bildquelle: DVV Media Group GmbH und Bundesvereinigung Logistik (BVL) e. V.

PGIM, Inc.

PGIM, Inc. LIP Invest GmbH

LIP Invest GmbH