Cushman & Wakefield:

Stärkstes 1. Quartal am deutschen Immobilieninvestmentmarkt seit zehn Jahren

Unternehmensübernahmen treiben das Marktgeschehen

Unternehmensübernahmen treiben das Marktgeschehen- Spitzenrenditen weiter niedrig

- Büroobjekte stärkste Anlageklasse

- Internationale Kapitalgeber verstärken Aktivitäten

- Frankfurt mit fast 2,2 Mrd. EUR Umsatz aktivster Einzelmarkt

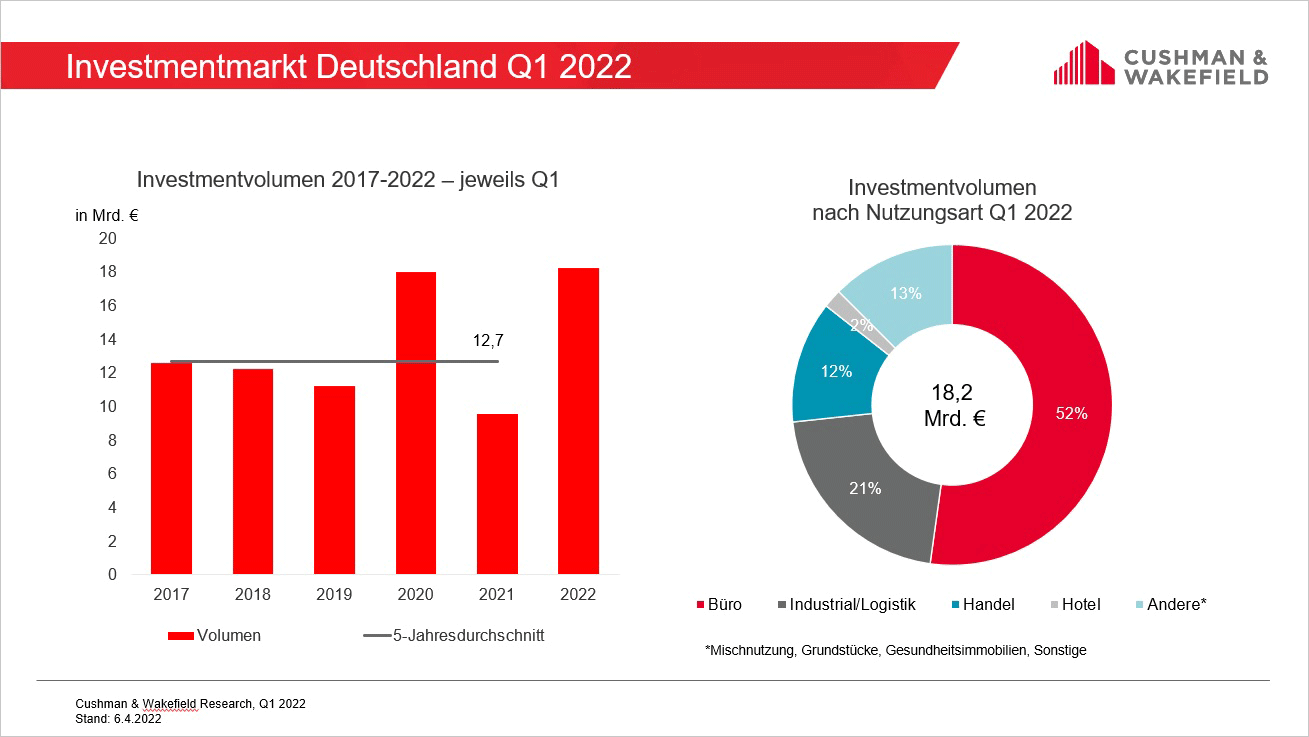

Im 1. Quartal 2022 wurde nach Untersuchungen der internationalen Immobilienberatung Cushman & Wakefield (C&W) auf dem deutschen Investmentmarkt für gewerblich genutzte Immobilien ein Transaktionsvolumen von rund 18,2 Mrd. EUR erzielt. Das Ergebnis entspricht dem stärksten Jahresauftakt seit zehn Jahren und liegt fast doppelt so hoch wie der Vorjahreswert von 9,5 Mrd. EUR. Der Zehn-Jahresdurchschnitt wurde um 77 Prozent und der Fünf-Jahresdurchschnitt um 44 Prozent übertroffen.

Unternehmensbeteiligungen prägen Marktgeschehen

Große Unternehmensübernahmen haben das Transaktionsgeschehen im 1. Quartal stark angetrieben, beispielsweise die Übernahme der alstria office REIT-AG durch Brookfield Asset Management mit einem Volumen von mehr als 4 Mrd. EUR. Zusammen mit der Mehrheitsübernahme der VIB Vermögen durch die DIC Asset AG und die Beteiligung der CPI Property Group an der Immofinanz AG wurden über 30 Prozent des Investmentvolumens durch Übernahmen generiert. Insgesamt lag die Gewichtung von Übernahmen und Portfolio-Transaktionen mit einem Marktanteil von 45 Prozent wieder ähnlich hoch wie im 1. Quartal 2020 und damit wie vor Beginn der Corona-Pandemie.

Auch abseits der Plattformübernahmen war das Investitionsgeschehen verglichen mit dem 1. Quartal 2021 deutlich lebhafter. So stieg das Volumen der Einzeltransaktionen um fast 40 Prozent auf über 9,8 Mrd. EUR an. Die mit Abstand größte Landmark-Transaktion war hier der Verkauf des Marienturms in Frankfurt für über 800 Mio. EUR an die DWS für den koreanischen Staatsfonds NPS. Mit erheblichem Abstand folgte das Olympia Business Center in München, das für etwa 300 Mio. EUR an Athos verkauft wurde.

Spitzenrenditen bleiben niedrig

Der Mittelwert der Spitzenrenditen für Büroobjekte in den Top-7-Märkten liegt aktuell bei 2,74 Prozent und damit 13 Basispunkte unter dem Wert des Vorjahres. München ist unverändert der teuerste Markt (2,50 Prozent), gefolgt von Berlin und Frankfurt mit jeweils 2,60 Prozent. Einzig in Düsseldorf stieg die Spitzenrendite leicht um 10 Basispunkte auf 2,90 Prozent an.

Bei Logistikimmobilien liegt die Spitzenrendite in den Top-7 im Mittel bei 3,01 Prozent, was einem Rückgang im Vergleich zum Vorjahr von 33 Basispunkten entspricht. Der Durchschnitt für Geschäftshäuser liegt aktuell in den Top-7-Standorten bei 3,46 Prozent und damit 27 Basispunkte unter dem Wert für das 1. Quartal 2021. Teuerster Markt ist auch hier München mit 3,00 Prozent, gefolgt von Berlin mit 3,40 Prozent.

Finanzierungsumfeld marktprägendes Thema

Derzeit sind steigende Finanzierungskosten eines der wichtigsten Themen am Immobilieninvestmentmarkt. Alexander Kropf, Head of Capital Markets bei Cushman & Wakefield in Deutschland, hierzu: „In den vergangenen Wochen hat sich die Finanzierungslandschaft durch gestiegene Kapitalkosten für Immobilien deutlich verändert, sodass bei einigen Bieterprozessen zunächst avisierte Kaufpreisvorstellungen teilweise nicht erzielt werden können. Demgegenüber ist die Liquidität und der Anlagedruck der Investoren weiterhin unverändert hoch und die steigende Inflation manifestiert die Attraktivität von Sachwerten wie Immobilien. Die Nachfrage dürfte sich damit noch weiter in Richtung Core-Produkte verschieben, während für stärker opportunistische Investments künftig wieder leicht steigende Renditen denkbar sind.“

Bürosegment mit einem Marktanteil von über 50 Prozent

Büroimmobilien blieben im 1. Quartal 2022 die am meisten nachgefragte Asset-Klasse bei Investoren, was sich in einem verzeichneten Transaktionsvolumen von über 9,5 Mrd. EUR und einem Marktanteil von 52 Prozent widerspiegelt. Im besonderen Fokus stehen hier weiterhin Lagekriterien, ein guter Vermietungsstand und hohe Mietvertragslaufzeiten sowie zunehmend auch ESG-Kriterien. Insbesondere Entwickler sehen seit dem 2. Halbjahr 2021 positive Signale auf den Bürovermietungsmärkten und Chancen für Projektentwicklungen. Deshalb sicherten sie sich Grundstücke oder Refurbishment-Objekte, wie beispielsweise Soravia mit dem Kauf des Allianz-Rechenzentrums in Unterföhring bei München für über 100 Mio. EUR.

Auf dem zweiten Platz rangieren wie bereits im 1. Quartal 2021 Industrial-Objekte mit einem Volumen von mehr als 3,8 Mrd. EUR. Das entspricht einem Marktanteil von 21 Prozent und einem Plus im Vergleich zum Vorjahreszeitraum von fast 100 Prozent. Hierzu haben insbesondere Portfolioverkäufe beigetragen. So übernahm die DIC mit ihrem Anteilserwerb an der VIB Vermögen auch zahlreiche Logistikanlangen.

Der Anteil der Handelsimmobilien am Transaktionsvolumen lag bei rund 12 Prozent, was einem Umsatz von gut 2,2 Mrd. EUR entspricht. Im Vergleich zum Vorjahresquartal stieg das Volumen um mehr als 75 Prozent beziehungsweise fast 1 Mrd. EUR an. Im Investoreninteresse stehen weiterhin Nahversorger- oder Fachmarktzentren. Opportunistische Investoren werden vereinzelt beim Erwerb von Einkaufszentren mit hohen Leerständen aktiv, was sich beispielsweise im Erwerb des Blautal Centers in Ulm durch HLG Real Estate äußert.

Der Anteil von Hoteltransaktionen am Marktgeschehen lag bei nur 1,9 Prozent. Gegenüber dem Vorjahr gab das Investitionsvolumen um rund 15 Prozent auf rund 350 Mio. EUR nach.

Anteil internationalen Kapitals verdreifacht sich

Internationale Käufer waren im 1. Quartal mit einem Anteil von rund 9 Mrd. EUR, was einer Verdreifachung ihrer Aktivitäten im Vergleich zum Vorjahreszeitraum entspricht, für nahezu die Hälfte des Transaktionsvolumens verantwortlich. Sowohl beim größten Portfoliodeal, der Übernahme der alstria durch Brookfield, als auch bei der größten Einzeltransaktion, dem Verkauf des Marienturms, stand ausländisches Kapital auf der Käuferseite, ein deutliches Zeichen für ein wieder gestiegenes globales Interesse an Investments in deutsche Gewerbeimmobilien.

Frankfurt umsatzstärkster Top-7-Markt

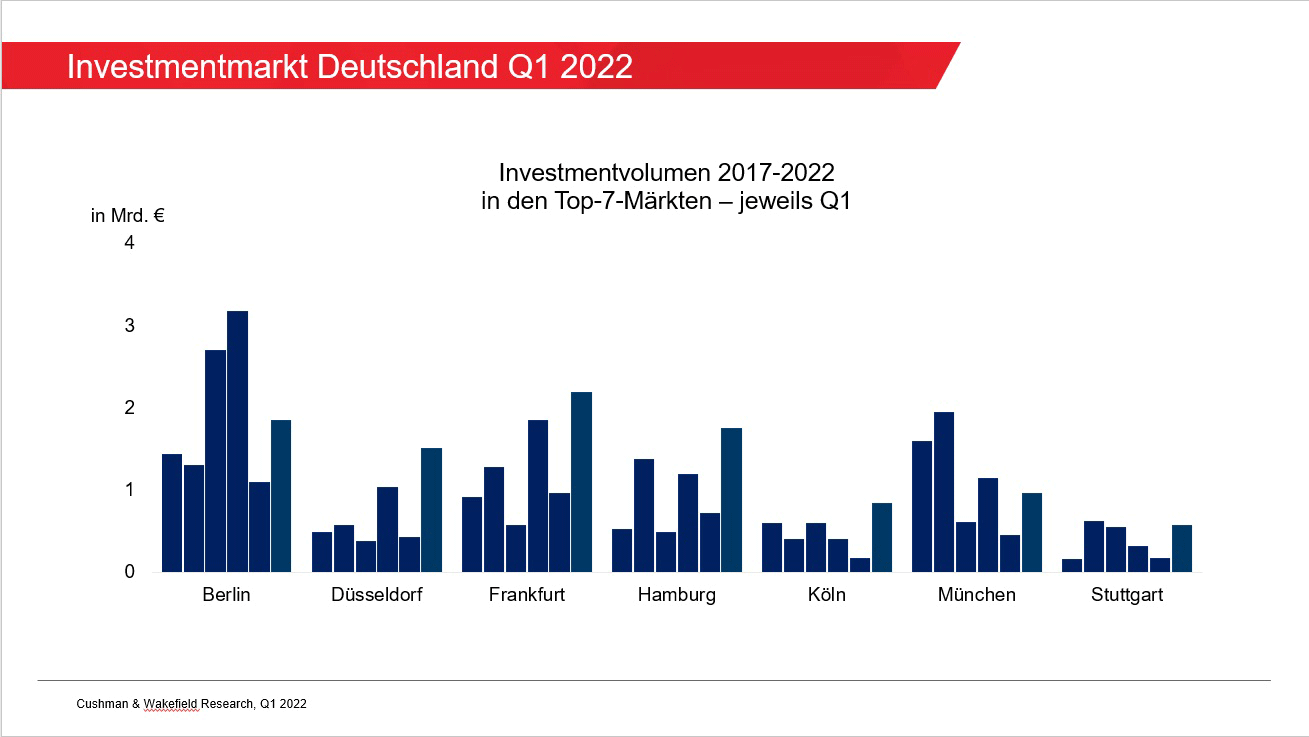

In den Top-7-Märkten wurden im 1. Quartal 2022 rund 9,7 Mrd. EUR investiert, was einem Anteil von 53 Prozent am Gesamtmarktransaktionsvolumen entspricht. Gegenüber dem Vorjahr konnte das Ergebnis um mehr als 140 Prozent gesteigert werden. Ganz erheblich wurden diese Werte durch die Übernahme der alstria beeinflusst, die mit einem Großteil ihres Portfolios in den sieben deutschen Immobilienhochburgen allokiert ist. Dementsprechend entfielen fast 40 Prozent des Transaktionsvolumens in den Top-7 auf den Verkauf der alstria.

Frankfurt führte im 1. Quartal das Ranking mit einem Volumen von fast 2,2 Mrd. EUR an. Es folgen Berlin mit 1,85 Mrd. EUR, Hamburg mit 1,76 Mrd. EUR, Düsseldorf mit 1,5 Mrd. EUR und München mit rund 1 Mrd. EUR. Köln und Stuttgart blieben mit 0,8 Mrd. EUR bzw. 0,6 Mrd. EUR unter der Marke von einer Mrd. EUR. In allen Top-7-Märkten konnten die Vorjahreswerte deutlich übertroffen werden.

Gut gefüllte Pipeline dürfte für weiterhin aktives Marktgeschehen sorgen

C&W erwartet für den weiteren Jahresverlauf ein hohes Interesse an Immobilieninvestitionen. Allerdings ist noch unklar, wie sich steigende Finanzierungskosten und eine drohende konjunkturelle Abkühlung in Verbindung mit den Kriegshandlungen in der Ukraine auf einzelne Investitionsentscheidungen auswirken werden. Demgegenüber steht derzeit eine positive Entwicklung auf den Vermietungsmärkten, insbesondere im Büro- und Logistiksegment, sodass C&W hinsichtlich des Transaktionsgeschehens optimistisch bleibt.

Quelle: Cushman & Wakefield, Inc.

SEGRO Germany GmbH

SEGRO Germany GmbH ekolive Germany GmbH

ekolive Germany GmbH