Catella Research:

Europäische Logistikmärkte dynamisch in wechselhaften Zeiten

![]() Die Transport-, Verkehrs- und Logistikbranche ist systemrelevant und erweist sich auch unter komplexen gesundheits- und geopolitischen Veränderungen als resilient. Die Unterbrechung und Umleitung von Transportströmen führt, das war eine Lehre aus dem 1. Covidjahr 2020, zu einer kurzfristigen Erhöhung von Lagerkapazitäten. „Nearshore“- und weniger die „Last-Mile“-Funktionen stehen hier im Vordergrund. Dem anhaltenden Investoreninteresse an der Assetklasse steht ganz aktuell jedoch eine veränderte geopolitische Lage in Europa gegenüber. Daraus resultiert eine veränderte Risikoeinschätzung in den CEE/SEE-Ländern. Catella erwartet in den nächsten sechs Monaten eine Neuordnung der Logistikgeographie. Ungarn, Slowenien und die Slowakei sind erstmals in die Analyse einbezogen worden.

Die Transport-, Verkehrs- und Logistikbranche ist systemrelevant und erweist sich auch unter komplexen gesundheits- und geopolitischen Veränderungen als resilient. Die Unterbrechung und Umleitung von Transportströmen führt, das war eine Lehre aus dem 1. Covidjahr 2020, zu einer kurzfristigen Erhöhung von Lagerkapazitäten. „Nearshore“- und weniger die „Last-Mile“-Funktionen stehen hier im Vordergrund. Dem anhaltenden Investoreninteresse an der Assetklasse steht ganz aktuell jedoch eine veränderte geopolitische Lage in Europa gegenüber. Daraus resultiert eine veränderte Risikoeinschätzung in den CEE/SEE-Ländern. Catella erwartet in den nächsten sechs Monaten eine Neuordnung der Logistikgeographie. Ungarn, Slowenien und die Slowakei sind erstmals in die Analyse einbezogen worden.

Prof. Dr. Thomas Beyerle

Prof. Dr. Thomas Beyerle, Head of Research der Catella Group, kommentiert: „Eine grundsätzliche Risikoanpassung an die politisch-ökonomische Lage wird die Vervielfältiger beziehungsweise Renditen unter Druck setzen. Wir beobachten die ersten Risikoaufschläge von Finanzierern bei Projektentwicklungen in diesem Segment. Im Herbst 2022, so unsere Prognose, werden wir eine neue Renditelandschaft in Teilen Europas vorfinden.“

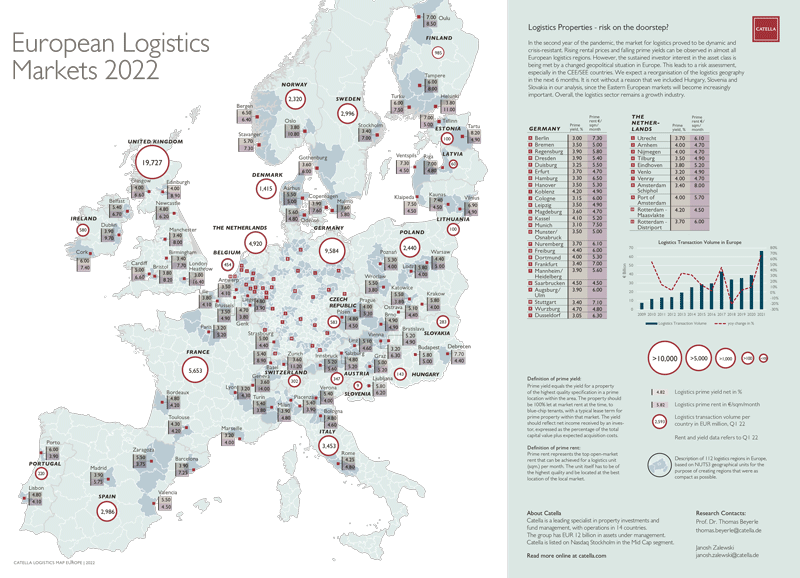

Hier ein Überblick der Logistikmärkte Europas zum 1. Quartal 2022 mit einem vergleichenden Überblick von insgesamt 112 Regionen:

- Die europäische Spitzenmiete liegt aktuell bei durchschnittlich 5,81 €/m² und reicht von 3,75 €/m² in Saragossa bis zu 16,40 €/m² in London. Seit Oktober 2021 sind die Spitzenmieten für Logistikimmobilien über alle 112 untersuchten Märkte hinweg um durchschnittlich fast 3 % gestiegen.

- Besonders deutlich war der Anstieg in Eindhoven (+18 %), Venlo (+17 %), Brüssel (+9 %), Straßburg (+10 %), Bologna (+10 %) und Prag (+8 %).

- Aufgrund des anhaltenden Nachfrageüberhangs im Logistiksegment ist eine Renditekompression über alle Märkte hinweg zu beobachten. Die europäische Spitzenrendite beträgt im Durchschnitt jetzt 4,68 %, 30 Basispunkte niedriger als sechs Monate zuvor.

- Die niedrigsten Nettoanfangsrenditen, die für die teuersten Logistikstandorte Europas sprechen, finden sich in den deutschen A-Lagen (3,00 % – 3,40 %) sowie im niederländischen Venlo (3,20 %), Paris (3,20 %) und London (3,00 %). Ein baldiges Absinken der Spitzenrenditen in den Top-Lagen unter die 3 %-Marke ist wahrscheinlich.

- Die derzeit starke Nachfrage nach Logistikimmobilien zeigt sich auch am Transaktionsvolumen innerhalb der einzelnen Länder. So wurde in Deutschland ein Logistiktransaktionsvolumen von 9,6 Mrd. Euro und in Großbritannien von 19,7 Mrd. Euro verzeichnet, was jeweils einen Rekordwert darstellt.

- Insgesamt wurde über die untersuchten Märkte hinweg ein Transaktionsvolumen von rund 60 Milliarden Euro verzeichnet, was auch auf europäischer Ebene einem neuen Höchstwert entspricht.

Catella Logistikkarte 2022 – für volle Größe klicken

Quelle und Bildquelle: Catella Property Consultants GmbH

Otto (GmbH & Co KG)

Otto (GmbH & Co KG) Stockfotos-MG - Fotolia

Stockfotos-MG - Fotolia